Artículo

Revista Estudios en Seguridad y Defensa 10(20): 67-88, 2015

CAMILO ALEJANDRO HERNÁNDEZ QUINTERO2, PEDRO EMILIO SANABRIA RANGEL3

La ausencia de prácticas de gobierno corporativo afecta negativamente el desempeño y aumenta el riesgo de daño a todos los actores relacionados con la organización. Esto ha sido descuidado tradicionalmente en las organizaciones, sobre todo en el sector público, a pesar de los esfuerzos de organismos internacionales para fortalecer este aspecto. El objetivo de este artículo es analizar las prácticas de gobierno corporativo en una organización del estado colombiana (Grupo Social y Empresarial del Sector Defensa - GSED) como referente para las demás organizaciones públicas del país, sobre todo cuando esto se constituye en un requerimiento para las naciones que desean pertenecer a la Organización para la Cooperación y el Desarrollo Económico -OCDE- como es el caso de Colombia. Para desarrollarlo se ha hecho una revisión de literatura sobre la temática, se ha construido un marco conceptual de análisis y se ha analizado a la organización en función del mismo para determinar su situación actual al respecto. Se encuentra que las organizaciones públicas colombianas aún tienen dificultades en la implementación del tema debido a restricciones fundamentalmente de orden legal y normativo pero que, por lo menos en el caso seleccionado, ya se ha recorrido un camino importante. Se dejan entrever entonces algunas acciones que deberían emprender las organizaciones públicas colombianas con el fin de avanzar en la implementación.

Palabras claves: Corporativo, Grupos de interés, OCDE, Organizaciones Públicas, Sector Defensa.

The lack of corporate governance practices adversely affects the performance and increases the risk of loss or damage to all players involved in the organization. This has been traditionally neglected in organizations, especially in the public sector, despite the efforts of international organizations to strengthen this aspect. The aim of this paper is to analyze the corporate governance practices in an organization the Colombian state (Corporate Social Group and the Defense Sector - GSED) as a benchmark for other public organizations in the country, especially when it becomes a requirement for countries seeking membership in the Organisation for Economic Cooperation and Development OECD the case of Colombia. To develop has been a review of literature on the subject, the authors constructed a conceptual framework for analysis and was analyzed according to the same organization to determine their current status. It is found that the Colombian government organizations still have difficulties in implementing the topic mainly because legal constraints and normative order but, at least in the selected case, have gone a considerable way in that direction. Are then allowed to glimpse some actions to be undertaken by the Colombian public organizations in order to advance the implementation.

Keywords: Corporate Governance, Stakeholders, OECD, Public Organizations, Defense Sector.

El concepto de gobierno corporativo está relacionado con aquellas normas y procedimientos que se establecen en las organizaciones, tanto privadas como públicas, con el fin de generar buenas prácticas de gobierno (protección de los accionistas, salvaguarda de otros actores, comunicación efectiva, calidad y oportunidad en la información revelada y medios de solución de controversias, entre otros aspectos).

En la actualidad todos aquellos actores que guardan relación con las organizaciones del sector público han planteado exigencias crecientes sobre nuevas mejoras relacionadas con la eficiencia, la eficacia y la efectividad de las mismas y que se encuentren asociadas a la transparencia, la rendición de cuentas, una buena prestación de servicios para los ciudadanos, el aumento en la responsabilidad y la implementación de mejores prácticas.

La adopción de prácticas de gobierno corporativo en el sector público también contribuye con la resolución de diferentes dilemas que surgen teniendo en cuenta el concepto de propiedad pública y las tensiones que surgen entre la alta gerencia y el Estado.

Aunque las aplicaciones del gobierno corporativo en el sector público presentan elementos comunes frente al sector privado, pueden diferir en otros aspectos puesto que la evaluación de las relaciones de la organización con los grupos de interés se presentan en condiciones distintas dado que las organizaciones del sector público no siempre responden a consideraciones comerciales sino que en su gran mayoría están destinadas a atender funciones de Estado.

En esa dirección, se ha hecho muy importante la influencia de organismos multilaterales como la Organización para la Cooperación y el Desarrollo Económico - OCDE -4para la implementación de mejores prácticas de gobierno corporativo en los dos ámbitos.

Dado el interés de Colombia de ingresar a esta organización, el país deberá someterse en los próximos años a una estricta evaluación del cumplimiento de los estándares de excelencia exigidos por la OCDE para su aceptación como miembro, dentro de los cuales se encuentra el acatamiento de los principios de gobierno corporativo(OECD, 2004)que regulan las relaciones entre los diferentes actores dentro de un sistema económico (reguladores, empresarios, inversionistas, académicos y la comunidad en general).

Por ahora se puede afirmar que actualmente el Estado colombiano aún no presenta trascendentales avances en estos temas, sobre todo en lo que concierne a las prácticas de gobierno corporativo en las organizaciones públicas. No obstante, en el sector defensa se encuentra un caso interesante en materia de gobierno corporativo dados los avances que ha venido mostrando, sin que ello quiera decir que no existan limitantes al respecto. Este caso está referido al Grupo Social y Empresarial de la Defensa- GSED.

Dada la importancia ya planteada para el tema y las actuales acciones emprendidas por Colombia, en este documento se presenta una aproximación al estudio de las prácticas de gobierno corporativo en las organizaciones públicas colombianas, a partir del análisis del caso señalado.

Para el efecto en el documento se construye una reflexión general sobre el gobierno corporativo y su caracterización básica para llegar al planteamiento de los principios (criterios) del gobierno corporativo de la OCDE que podrían ser implementados en las organizaciones públicas. Hecho esto se utiliza tales principios para contrastarlos con las prácticas de gobierno corporativo en el GSED, de forma que se pudiera establecer la situación actual del gobierno corporativo en dicha entidad. En la medida en que se presentan los resultados de la revisión efectuada, los autores expresan su criterio acerca del estado de aplicación del gobierno corporativo en el GSED.

Con base en lo anterior se pretende generar un referente que pueda ser usado por otras organizaciones públicas para la implementación o el mejoramiento de las prácticas de gobierno corporativo.

Aunque el término de gobierno corporativo se ha generalizado últimamente es necesario acotarlo pues su uso no siempre es el correcto o no se comprende en el contexto adecuado.

Este concepto se vuelve popular hace algunas décadas en los países más desarrollados del este de Europa, Canadá, Estados Unidos y Australia en respuesta a necesidades de accionistas minoritarios en relación con información sobre sus inversiones. Este concepto ha evolucionado pasando de un concepto exclusivamente financiero empresarial (retorno sobre la inversión), a un concepto de transparencia y pulcritud en el manejo de las organizaciones.

De esta forma, aunque la denominación de gobierno corporativo ha estado vinculado tradicionalmente a las acciones de las grandes corporaciones5, en la actualidad ha transcendido ya a organizaciones públicas, de origen familiar, de pequeño y mediano tamaño, sin ánimo de lucro, con inversiones relativamente pequeñas de capital, con propiedad de un solo dueño y con escala de acción limitada.

Dado esto, el gobierno corporativo actualmente trata los diferentes sistemas de gobierno y reglas que adoptan las organizaciones en función de salvaguardar los derechos de los propietarios, garantizar la comunicación efectiva y la interdependencia con las partes interesadas, garantizar la calidad y oportunidad en la información revelada y permitir una solución a las controversias generadas por posibles vulneraciones de los derechos de los grupos de interés en relación con la equidad, la transparencia y la seguridad.

Este concepto tiene sus orígenes en la Nueva Economía Institucional y en la teoría de los Stakeholders6 que fueron las que establecieron las dos perspectivas principales que existen acerca del tema.

Esta perspectiva es el más reconocido origen histórico de este concepto por lo que se puede afirmar que el gobierno corporativo proviene en gran parte de la teoría económica, especialmente de los pioneros en el análisis de las instituciones y el neo-institucionalismo.

Este surge a finales del siglo pasado como respuesta a la escuela neoclásica dominante tratando de cubrir la falta de atención que se le había dado a otros aspectos claves dentro de la actividad empresarial (Gandlgruber, 2004), buscando que no solamente fueran tenidas en cuenta las relaciones de intercambio económico, sino que consideraran las variables institucionales, sociales y políticas que podrían estar presentes pues para esta teoría “la empresa se reduce a una caja negra, de decisiones, acciones y comportamientos automatizados” (2004, p. 20), que se centra principalmente en la función de producción y en el análisis de formas de maximización sin mirar la manera como es obtenida.

Por tal motivo, la nueva economía institucional propone efectuar un análisis distinto de la empresa fundamentado en la literatura de los costos de transacción, los derechos de propiedad y la elección pública (Toboso, 1997). Por ello es que se considera que la aproximación neo-institucionalista tiene su origen en los economistas clásicos (Aguiló, 2014, p.1).

Un primer planteamiento de esta escuela está relacionado con que las unidades económicas empresariales o “firmas” existen para corregir fallos del mercado o mejorar su eficiencia y para reducir los costos crecientes que se puedan dar en él, debido a la necesidad de crear y monitorear contratos para que se puedan dar las transacciones (Wllllamson, 1985; Arámbula & Gómez, 1993). Estos costos se reducen gracias a la cooperación entre empleados y directivos, la formación de capacidades específicas y la elaboración de contratos estables en la empresa.

No obstante, Coase (1937) muestra que dentro de la firma también existen costos, no contemplados por el modelo neoclásico, y que surgen de actividades como la indagación de los precios, la comparación de estos, la negociación, la contratación, la supervisión, medios de salvaguarda, etc, generando problemas de agencia (Berle y Means, citados por Mizruchi, 2004; Jensen y Meckling,1976) derivados de la separación entre la propiedad de las empresas y la gerencia de las mismas (Vargas, 2005) que generan asimetrías de información y contradicción entre los intereses de los propietarios de la empresa (principales) y los de los directivos (agentes) llevando muchas veces a que los agentes busquen la maximización de su propio beneficio y persigan objetivos distintos a los acordados inicialmente con los principales. Bajo esta lógica, es que la figura del administrador cobra trascendencia pues este termina encargándose de planear, coordinar y asignar los recursos de forma más eficiente que los propios mecanismos de mercado convirtiéndolo en la mano visible de la economía (Chandler, 1987).

Una vez conocidos los supuestos teóricos anteriores, se podría afirmar que el concepto de gobierno corporativo aparece entonces en el contexto de las empresas como un elemento regulador del comportamiento de los individuos y de las firmas facilitando la determinación clara de objetivos, la coordinación de actividades, la cooperación, los incentivos, las jerarquías, la difusión de información, el acceso equitativo a la información, la evaluación del desempeño, la creación de sistemas de seguimiento al rendimiento financiero, la implementación de mecanismos de control, el empleo de contratos y el alineamiento con propósitos comunes. Son estos aspectos los que permiten entender la forma como esta escuela comprende las relaciones en la empresa (contractuales) y las razones de los avances en función del manejo eficiente del problema de los contratos.

Es por ello que North (1990) afirmó que la nueva economía institucional debía descartar los criterios tradicionales utilizados por los economistas y construir una nueva literatura a partir del análisis de los derechos de propiedad, la elección pública y los costos de transacción (costo de los bienes y servicios que se transan, de la vigilancia de los actores que intervienen en las transacciones y de la generación de un cambio institucional que induzca a las partes a pensar en que podrían estar mejor con ciertas modificaciones al contrato).

Este enfoque ha tomado tal importancia que ya ha sido aplicado a diversos campos, en función de explicar e intervenir las empresas (Carroll y Teece, 2000),y en el cual uno de los más importantes es el desarrollo de los conceptos y prácticas del gobierno corporativo.

Basados en los planteamientos generales de Robert Trlcker, Briano (2012) se puede afirmar que gracias a esta escuela es que se le atribuye al gobierno corporativo la reducción de la incertidumbre y del número de transacciones, la baja en los costos de transacción, el aumento de la eficiencia de las transacciones, el mejor uso de los recursos y del desempeño, el establecimiento de sistemas de reglas (formales e informales), la reducción de los comportamientos individualistas, la prevención de la fragmentación del sistema de valores y creencias, la eliminación de favorecimientos que beneficien el interés individual, la reducción delos impactos negativos para los grupos de interés, la organización, la sociedad y el individuo y, finalmente, la función de señalar y corregir los conflictos entre el Consejo de Administración y la alta gerencia, sus accionistas y demás partes interesadas.

En cuanto al gobierno corporativo Ayala y González (2001) han afirmado que lo más importante en él es una perspectiva de derechos pues aunque no se logre evitar las tentaciones de los actores por caer en la corrupción y atropellar los derechos individuales (especialmente los derechos de propiedad de los accionistas)7 el enfoque sí contribuye en gran medida a evitar la predación de los comportamientos económicos.

Se debe mencionar también que, a pesar de la importancia adquirida por el neo-institucionalismo, este enfoque no se ha librado de críticas debido a razones como: la exclusión que hace de aquellas relaciones no contractuales o sus efectos positivos en el análisis de los fenómenos (Langlois y Robertson en 1995, citado por Gandlgruber, 2004); la fundamentación exclusiva en la comparación de los costos de transacción sin tomar en cuenta aspectos como los costos de producción (Wllllamson,1985); la imposibilidad que tiene de explicar toda la dinámica empresarial (implementación de soluciones prácticas y toma múltiples decisiones al mismo tiempo; intervención de multiplicidad de factores, actividades, decisiones, etc., que allí se presentan); el desconocimiento de la compleja estructura de costos de la empresa; y la no incorporación de los aquellos procesos de toma de decisión en situaciones de incertidumbre y cambio.

Aunque muchos de los cimientos del gobierno corporativo se encuentran en la perspectiva neo-institucional, las críticas realizadas también mostraron que este enfoque presenta una visión exclusivamente interna de la empresa (relaciones entre los actores que hacen parte de ella: principales y agentes, directivos y trabajadores, empleados, etc.). Por tanto el enfoque de stakeholders pretende ampliar el análisis neo-institucionalista, que hasta ahora ha primado, permitiendo la generación de garantías y confianza para todos aquellos actores que tienen algún nivel de interés en las organizaciones y cuyos intereses particulares pueden generar conflictos y la necesidad de transarlos (incluidos actores externos).

El término de stakeholder se refiere a aquellos grupos sin cuyo apoyo la organización dejaría de existir (Freeman, 1998, p.608) y que pueden verse afectados por la actividad de esta. Este término fue acuñado precisamente por Freeman en 1963 en el cuerpo de un documento del Stanford Research Institute y por ello se le cataloga como el fundador de la teoría del stakeholder de la empresa moderna (Fernández, 2009).

Por consiguiente la teoría de los stakeholders, a diferencia de la perspectiva neo-instiucional, no solo toma en cuenta la generación de valor para aquellos que pueden parecer los primeros interesados: accionistas, consejos de administración, juntas directivas o gerentes, sino que presta atención a otros grupos de interés o personas que antes no tenían importancia ni legitimidad (empleados, proveedores, clientes, competencia, comunidades, gobiernos, organizaciones educativas, medio ambiente, entre otros).

Con base en ello se considera que el administrador siempre debe tomar decisiones enfocadas a la generación de valor pero equilibrando la variedad de intereses y objetivos de los diferentes stakeholders. Para que ello sea posible, según Fernández (2009), la creación de valor debe darse mediante la satisfacción de necesidades humanas sin que ello implique perder la intención de obtener beneficio económico. De este tipo de enfoques sobre el gobierno corporativo aparece el concepto de Responsabilidad Social Corporativa en el cual las organizaciones buscan el logro del éxito comercial pero asumiendo una postura prudente en su actuar, una actitud propicia a contribuir al bienestar de la comunidad y al progreso social y un absoluto respeto de los valores éticos, la personas, las comunidades, el medio ambiente, etc. (Rivera & Malaver, 2011).

Desde otra perspectiva, dado que Sisón (2013) plantea que el gobierno corporativo se da en función del poder y autoridad que se ejercen dentro de una organización y el nivel de confianza que estos generan, se puede decir que ello implica que se actúe siempre en función del bien común(stakeholders) para mantener la confianza del público. Es por ello que esta perspectiva no implica simplemente el cumplimiento de la obligación de informarles sino un auténtico reconocimiento de su trascendencia e importancia (Krick, Forstater, Monaghan, Philip & Sillanpaa, 2006) equilibrando el interés de maximizar el valor de los accionistas con el interés de los demás stakeholders.

Como puede apreciarse, la teoría de los stakeholdersha aportado significativamente a la construcción del concepto actual de gobierno corporativo y a su evolución, sobrepasando incluso los aspectos planteados por el neo-institucionalismo (concepción neoclásica de la empresa como una caja negra, donde los únicos actores reconocidos eran los proveedores y los clientes) y la concepción de intervención exclusiva de los propietarios y empleados.

No obstante lo anterior, esta teoría también ha tenido críticas como las siguientes: que el equilibrar los intereses de todos los stakeholders es muy complejo pues todos ellos pueden tener posiciones indiscutiblemente opuestas; que existen casos en los que se hace difícil separar distintos roles en un mismo actor como en el caso del estado (autoridad, poder y regulación contra el respeto por la libre iniciativa de mercado).

Finalmente, a pesar de las críticas este enfoque también se considera de gran importancia para el desarrollo de las organizaciones en la actualidad pues busca que se responda a los múltiples intereses de las partes interesadas mediante el diálogo y entendimiento mutuo con ellas (aunque esto no significa complacerlos en todo) de manera que realmente sean tenidos en cuenta en el desarrollo estratégico y operacional de la empresa (Krick, Forstater, Monaghan, Philip y Sillanpaa, 2006).

Con base en lo anterior es posible empezar a trazar una posible definición de gobierno corporativo a un que realmente no existe una idea general que haya generado consenso. Al respecto Narayana Murty manifiesta que algunas definiciones son muy amplias mientras que otras ni siquiera logran articular los aspectos que se mencionaron en las dos aproximaciones anteriores8 (Banco Mundial, 2005).

Inicialmente se puede decir que el gobierno corporativo no es un instrumento de uso individual sino que implica:

La interacción de la gerencia, los miembros de la junta directiva y los propietarios de una empresa, para dirigir y controlar la firma y asegurar que todos los aportantes a la estructura de capital (propietarios y acreedores financieros) reciban la parte que les corresponde de los ingresos y activos de la empresa. (Cuellar, 2010, p.3)

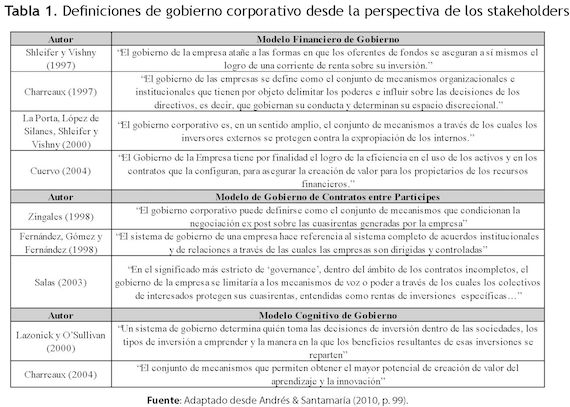

Para avanzar en la conceptualización sobre el tema, a continuación se muestran algunas definiciones de gobierno corporativo con el objetivo de contextualizar e identificar elementos comunes en ellas desde la perspectiva neo institucional (Tabla 1).

Así mismo, también se muestran varias definiciones desde la perspectiva de los stakeholders para identificación de algunos elementos comunes existentes (Tabla 2).

Con base en esta diversidad de definiciones se puede evidenciar que lo que existe en realidad es una multiplicidad de variaciones de los mismos elementos que ya se han señalado. Sin embargo, el Banco Mundial divide las definiciones en dos categorías diferentes: aquellas con énfasis en el comportamiento de la empresa (desempeño de la empresa y sus cuerpos directivos, eficiencia, crecimiento, estructura financiera, forma de tratar a los accionistas y remuneración de los directivos, entre otros) y aquella que hace referencia a las regulaciones externas que inciden en los patrones de conducta de la empresa, sus inversionistas y demás partes interesadas (sistemas legales, de mercados, financieros, contables, laborales, de regulación bursátil, de control de especulación, de protección a los accionistas y de control de acceso a la información, etc.).

En la primera es en donde se puede validar el aporte del neo-institucionalismo pues muestra la necesidad de implementar prácticas que regulen los conflictos de interés entre los actores internos de las organizaciones. En la segunda categoría es en donde se observa el aporte de la teoría de los stakeholders ya que estos marcos normativos obligan a la implementación de prácticas que generen garantía, confianza y respeto para todas las partes interesadas.

El gobierno corporativo entonces pretende la prevención de colapsos similares a los ocurridos con algunas de las más grandes empresas del mundo y que generaron fenómenos como el aumento indebido de utilidades (como en Enron y WorldCom), el saqueo de la empresa por parte de su administración (como en Tico) o el fraude en los procesos de auditoría (como en Arthur Andersen), etc.

No obstante, los beneficios no son solo esos sino que la Corporación Andina de Fomento - CAF-(2010a, p.12)ha mencionado que el gobierno corporativo logra que las empresas sean percibidas como confiables y que mejoren en aspectos como el acceso a los mercados, la aceptación de sus productos, el acceso a fuentes de financiación interna, el logro de menores tasas de interés, la concesión de plazos más cómodos, el mayor acceso a recursos internacionales, el ingreso a los mercados de capitales internacionales y la prevención de patologías organizacionales (Tabla 3). Esto incluso logra impactar en el crecimiento y desarrollo de los países.

Es más, la implementación de las prácticas de gobierno corporativo ya no son evaluadas únicamente en función del desempeño de cada organización, del sector privado o de la prevención de fenómenos de corrupción organizacional sino que son consideradas como medios mediante los cuales las naciones mismas son evaluadas por parte de los demás países y de los organismos internacionales en función de verificar su confiabilidad y su avance en la transparencia gubernamental.

Por las razones mencionadas anteriormente es que se explica la exigencia que organismos internacionales como la OCDE hacen a los diferentes países para que se implemente el gobierno corporativo en todas sus organización es si se quiere lograr la vinculación como miembros de estos y su aceptación en el contexto internacional. De allí proviene

la necesidad que el Gobierno de Colombia ha visto de implementar prácticas de gobierno corporativo en las organizaciones del estado con el fin de lograr su ingreso como miembro a la OCDE, de forma que pueda acceder a sus beneficios y al reconocimiento internacional.

Como consecuencia de esa trascendencia del gobierno corporativo para las empresas, las organizaciones estatales, los grupos de interés y la sociedad en general se han venido generando una serie de principios (criterios) que lo sustentan.

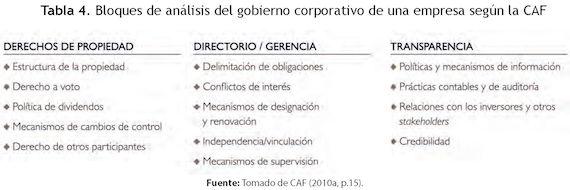

Por su parte, la CAF (2010a) plantea cinco principios básicos para el desarrollo de sus operaciones que agrupa en tres bloques que considera fundamentales (Tabla 4):

En este marco los derechos de propiedad tienen la intención principal validar si los accionistas y demás participantes pueden hacer ejercicio pleno y oportuno de sus derechos de propiedad; el Directorio o Gerencia busca establecer si los esquemas de dirección están bien delimitados y si cuentan con mecanismos amplios y eficaces de seguimiento; y la transparencia pretende que la información que suministra la empresa sea completa, relevante, veraz, objetiva y oportuna.

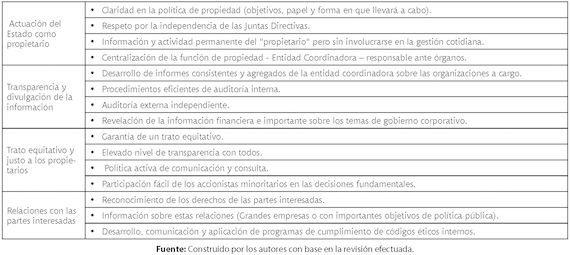

Por otra parte, la Bolsa de Valores de Colombia - BVC - (2009) plantea tres principios básicos, a saber: Estructuración de la dirección de la organización, establecimiento de sistemas de controles y fijación de mecanismos de incentivos (figura 1):

Dados los aspectos ya señalados se evidencia que el enfoque que ha primado en el desarrollo actual de las nociones fundamentales del gobierno corporativo ha sido el neoinstitucional, dejando un poco atrás los planteamientos de la teoría de los stakeholders, y es por ello que algunos autores han mostrado las limitaciones y sesgos que este enfoque puede tener por centrarse en caracterizaciones egoístas, grandes empresas y corporaciones, en los intereses de los accionistas, en la rentabilidad como referente, y sin procesos de contextualización al país (Sanabria, 2006).

No obstante, algunas aproximaciones vigentes como las de Gaete (2010) sí referencian y tienen en cuenta esta teoría que se fundamentan en la relación de las organizaciones con sus diferentes grupos de interés. La OCDE la incluye también en los principios que emite (OCDE, 2004) y que se han convertido en la línea de base (referente mundial) para la puesta en marcha de iniciativas de carácter legislativo y reglamentario para los países (miembros y no miembros) ya que recogen las demás propuestas.

Estos principios, dentro de los cuales se encuentran las reglas básicas que deben implementarse y respetarse, cubren áreas como: el respeto por los derechos de los accionistas, el tratamiento equitativo de todos los accionistas, el respeto por los derechos de los grupos de interés, la revelación de la información y transparencia y el establecimiento de responsabilidades de la junta y órganos directivos.

Los principios señalados se consideran transversales y por ello se pueden manifestar simultáneamente de varias maneras y en frentes tan diversos como: la estructura de propiedad, las políticas de dividendos, la eliminación de los conflictos de interés, los mecanismos de supervisión de la dirección, el adecuado manejo de la información contable y las relaciones con los demás actores, entre otros.

Aunque el gobierno corporativo se encuentra ligado a la cultura de las naciones, y por ello implica modelos particulares de gobierno acordes con las estructuras de capital de sus compañías y su tradición cultural e histórica (Olcese, 2005), entre la diversidad existente se evidencian aspectos comunes tales como: la conveniencia de separar claramente la administración y dirección de la organización de sus medios de control a través de un Consejo Directivo, el evitar la concentración de poder que lleva a abusos y la necesidad de fortalecer los mecanismos de control interno y externo que garanticen un adecuado uso de los recursos y transparencia en la gestión.

Este concepto surge en principio como necesidad para el sector privado debido a los escándalos de empresas como Enron en 2001, Parmalt y Xerox en 2002 que llevarían al surgimiento en el año 2002 de la Ley Sarbanes - Oxley (SOX)9 que servirían de ejemplo para modificar las normas de los mercados de valores y para el caso de Colombia de base para la expedición de la ley 964 de 2005. A pesar de ello, posteriormente se vio la necesidad de que la confianza en las organizaciones se recuperara tanto para lo privado como para lo público y ello generaría la idea de llevar el gobierno corporativo al ámbito de lo público pues también se presentaron casos como el de la antigua Unión Soviética, en la cual se identificó que algunas empresas del Estado presentaban exceso de empleo, toda vez que producían bienes para los cuales no existía demanda, el de Crédit Lyonnais en Francia, en el cual la interferencia política indujo a una mala gestión del riesgo en esta organización, o el de EADS (Airbus Group), que presentó grandes problemas en torno al delito de manejo de información privilegiada.

A pesar de lo anterior, la IFC (2010) ha manifestado en su guía10 que algunas organizaciones exitosas ya no solo usan el gobierno corporativo para prevenir la corrupción sino para fines como acceder a capital o reducir su costo, responder a las presiones externas del mercado, equilibrar los intereses divergentes de los accionistas, resolver problemas de gobierno en empresas familiares, garantizar la sostenibilidad de la empresa o lograr mejores resultados operativos, entre otros propósitos. En el caso de las organizaciones públicas el mejoramiento en el desempeño no implica llevarlas a la privatización sino contribuir al mejoramiento de su desempeño y generación de valor CAF (2010b), independientemente de que el Estado tome la decisión de mantenerlas o venderlas en algún momento al sector privado.

Por su parte la CAF (2010b) ha manifestado que el sector público no ha tomado aún completa conciencia sobre la importancia del gobierno corporativo; una evidencia de ello es el atraso que tienen la mayoría de las organizaciones públicas en Colombia en cuanto a la implementación de prácticas de gobierno corporativo. Por ello se hace importante conocer los casos que pueden servir de ejemplo para su implementación en Colombia.

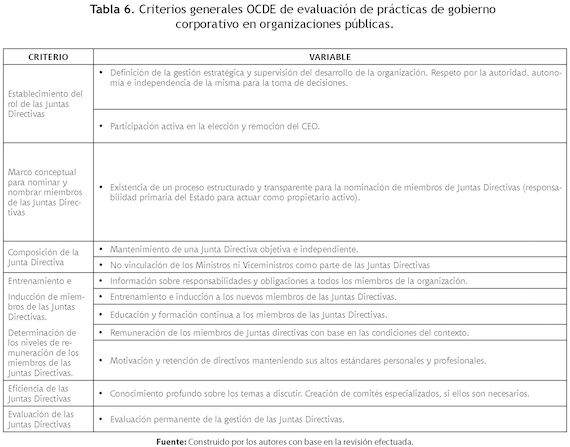

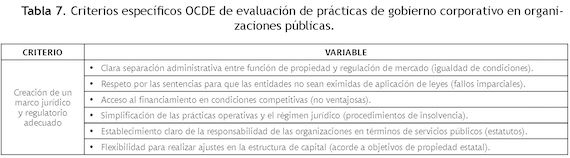

Con base en los aspectos planteados previamente, a continuación se indican las directrices de la OCDE que se requerirían para evaluar un enfoque integral del gobierno corporativo en las organizaciones del Estado (7 criterios sobre las responsabilidades de las juntas directivas y 5 criterios específicos para organizaciones públicas) (Tabla 5) y que fueron la base con la cual se evalúa el estado del actual del gobierno corporativo para el caso del GSED (para las variables que componen cada uno).

El trabajo de investigación se inició mediante el proceso de construcción teórica, basada en revisión bibliográfica en bases de datos documentales y fuentes académicas, que permitió la indagación sobre los orígenes del gobierno corporativo y las diferentes aproximaciones. Esto permitió la caracterización de los elementos esenciales que hace parte de este concepto.

Posteriormente, con base en esta indagación se establecen los criterios relacionados con el gobierno corporativo que podrían ser implementados en las organizaciones públicas y que se concretan específicamente en los principios establecidos por la OCDE. Lo anterior permite más adelante generar el estándar para contrastar el estado de las prácticas de gobierno corporativo en el GSED.

A lo largo del artículo se expresan reflexiones y perspectivas acerca del estado de aplicación del gobierno corporativo en el GSED en la medida que se va avanzando en la revisión de los diferentes criterios. El análisis señalado se realizó mediante la valoración de las variables establecidas para cada uno de los criterios establecidos (criterios generales en la Tabla 6 y criterios específicos en la Tabla 7):

Con base en la valoración efectuada a cada una de las variables se registra el cumplimiento o incumplimiento de cada uno de los criterios de gobierno corporativo en la entidad analizada. Esta valoración se da mediante una escala de 0 a 4 en la que el rango de 0 a 1 implicaba incumplimiento de la variable, el rango de 3 a 4 implica cumplimiento de la variable y el valor 2 indicaba cumplimiento parcial.

El anterior análisis es concretado mediante un instrumento gráfico, que permite ver rápidamen -te los resultados de la evaluación del estado de las prácticas de gobierno corporativo en el GSED en relación con los principios de la OCDE (considerados como referentes para su implementa-ción).

El resultado del análisis permite vislumbrar la situación actual y el grado de avance en la im-plementación del gobierno corporativo a nivel de las organizaciones del Estado colombiano si se tiene en cuenta que el GSED es considerado como una de las organizaciones del estado más avanzadas al respecto.

En el siguiente numeral se muestra el resultado del análisis mientras se proyectan algunas recomendaciones sustentadas en los hallazgos que permitan acercarse a las exigencias del organismo internacional. Con base en esto, dada la intención de Colombia de ingresar a la OCDE, se genera un referente que puede ser usado por otras organizaciones públicas para la implementación o el mejoramiento de las prácticas de gobierno corporativo.

El GSED está conformado por 19 empresas y un centro corporativo (ubicado en el Ministerio de Defensa - Viceministro para Grupo Social y Empresarial del Sector Defensa) que son consideradas como prestigiosas y que cuentan con gran reconocimiento en Colombia. Dentro de las organizaciones del GSED se cuenta incluso con entidades cuyo nacimiento se dio a mediados del siglo anterior. Este grupo organizacional se encuentra al servicio del Sector Defensa en Colombia (Oportunidad Estratégica, 2007) y es uno de los más importantes del país.

Los lineamientos establecidos en el CONPES11 3520 de 2008 han generado que la acción del GSED implique la contratación ínter-administrativa, la provisión de abastecimientos, la administración de cesantías, el reconocimiento y pago de las asignaciones de retiro, la provisión de servicios de salud en tercer y cuarto nivel, la recreación y educación superior, el mantenimiento y repotenciación de aeronaves y unidades a flote, la administración de una zona franca industrial y de servicios y hasta la investigación y desarrollo en la producción de armamento y el diseño y fabricación de nodrizas, lanchas, aeronaves y simuladores. Sin embargo, su acción no está solo en el ámbito militar sino que implica acciones hacia la comunidad civil como en el caso de la atención y prevención de desastres, la ayuda humanitaria, el control del servicio de seguridad privada y el transporte aéreo a zonas apartadas.

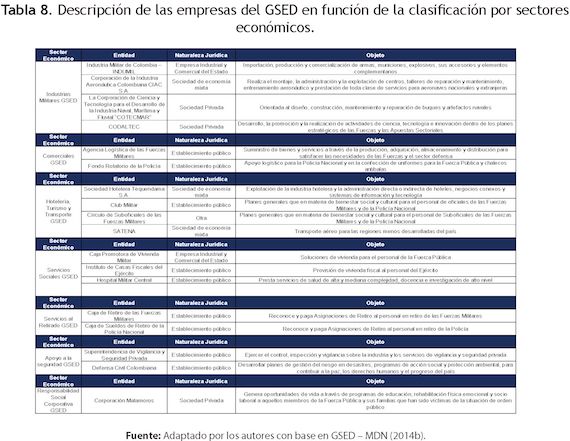

El GSED se encuentra organizado desde el año 2008 en tres (3) unidades de negocio (o clústeres): apoyo logístico, bienestar y apoyo a la seguridad que le ha permitido atender a las necesidades estratégicas del Sector Defensa y apoyar su propósito superior (GSED - MDN, 2014b; Oportunidad Estratégica, 2007). Sin embargo, recientemente la organización creó una subcategoría que permitiera analizar las diferentes entidades bajo un enfoque de sectores económicos (Tabla 8).

En el desarrollo de este amplio número de actividades, el GSED ha venido adquiriendo cada vez mayor importancia y representación para el Estado de Colombia y para el país (ingresos operaciona-les de seis punto uno (6,1) billones de pesos en el año 2013, permitiéndole ocupar el 8° lugar entre las 1.001 compañías del año en Colombia según la revista Portafolio; avance significativo en los principales indicadores operacionales al corte de diciembre de 2013; tipo de labor que realiza y prácticas vanguardistas implementadas). Dado todo lo anterior, el GSED se constituye en un caso interesante de estudio.

A continuación se muestran las condiciones estructurales de gobierno corporativo de la entidad analizada y que están ambientadas en los cambios que, desde el año 2007, el Viceministerio de Defensa para el GSED ha estado implementando: la agrupación realizada a las empresas por sectores económicos, el paso de un esquema de organización reactivo (con funciones exclusivas de vigilancia) a un cuerpo administrativo estratégico (Viceministerio) de orientación de un grupo empresarial y el establecimiento de políticas de consolidación de la información en temas financieros presupuestales, administrativos, estratégicos y ope-racionales.

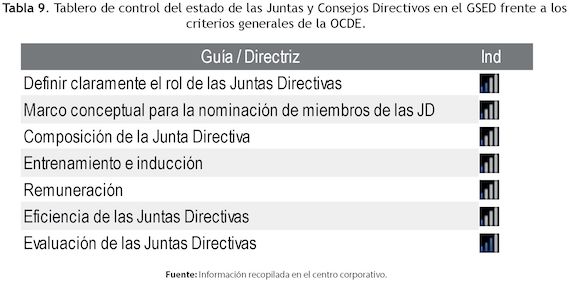

Para mostrar el resultado del análisis se presenta un mecanismo gráfico que permitiera evaluar cada uno de los aspectos en función de su cumplimiento para todo el grupo. Dado que se trata de una visión conjunta de los entes que conforman el sistema de gobierno corporativo del GSED no se ha desarrollado el tablero de control específico para cada entidad. El análisis presentado se construyó con base en datos que se encuentran en el centro corporativo, algunos criterios identificados por los autores en la revisión de los diferentes procesos de mejoramiento de gobierno corporativo del GSED y se dividió en dos grandes grupos: evaluación con respecto a las Juntas o Consejos Directivos y evaluación sobre los aspectos específicos de la OCDE para el sector público.

En la Tabla 9 se presenta el tablero de control en donde se aprecia el estado actual de cada uno de los aspectos analizados en el GSED en relación con los criterios generales establecidos:

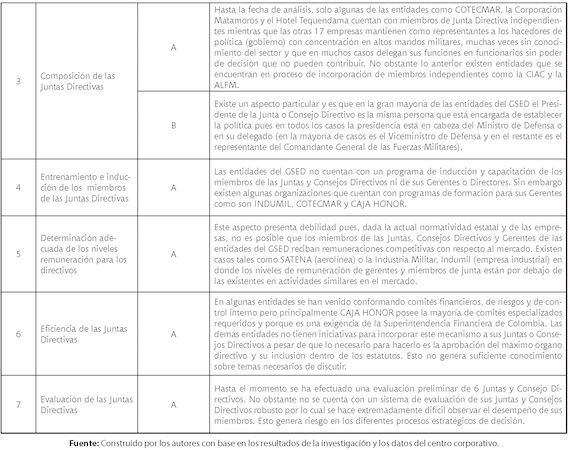

Frente al análisis realizado se puede afirmar que, a pesar de los enormes avances que ha efectuado el GSED frente a su estructuración, aún presenta debilidades en relación con los estándares internacionales (lineamientos de la OCDE). Se observa que el GSED aún no cumple completamente con los criterios definidos para Juntas y Consejos Directivos.

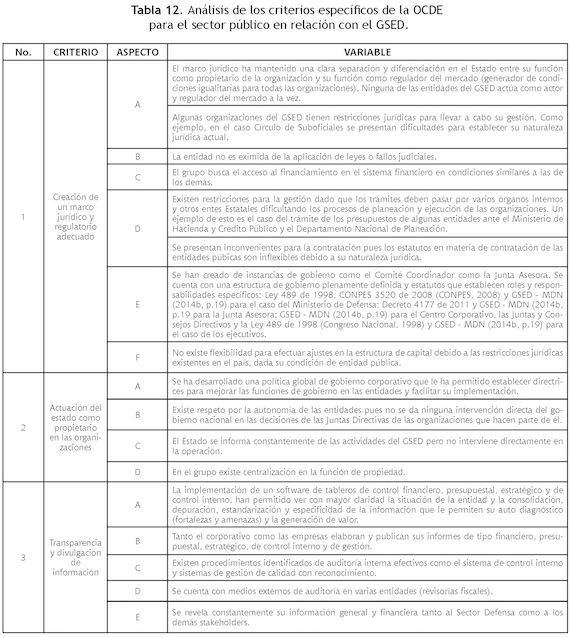

A continuación se presenta el tablero de control que corresponde a la evaluación de los aspectos de gobierno corporativo OCDE determinados para las organizaciones públicas en relación con el caso estudiado (ver Tabla 11)

Aunque en estos criterios existe una mejor situación que en el caso de los aspectos generales, en el GSED se encuentran aspectos propios del sector público que aún están pendientes por trabajar y que deben cumplirse para acercarse a los lineamientos establecidos en los estándares internacionales. El aspecto referido a tratamiento de los accionistas no se puede evaluar por las condiciones de propiedad que le son propias a la entidad (Tabla 12).

Para el caso de las organizaciones del Estado, el hecho de que Colombia haya realizado la petición de ingreso a la OCDE, hace un poco más de dos años, implicará la implementación de reformas importantes en esta materia para todas sus organizaciones, incluido el Grupo Social y Empresarial de la Defensa - GSED. Sin embargo, dado que el gobierno corporativo se ha convertido en una política pública del Estado colombiano, las entidades estatales han venido fortaleciendo sus mecanismos de control de calidad e implementando sistemas de mejor gobierno.

En este sentido, siendo esta la apuesta del país en la actualidad, se considera que el esfuerzo de implementar las prácticas de gobierno corporativo en el sector público puede proveer beneficios tales como: a) Genera un contexto más dinámico en el que participen privados como públicos gracias a la clara distinción en el Estado entre su función de propiedad y su rol como regulador; b) Permite ejercer una supervisión sana y productiva que genere valor para la organización pública sin que ello implique participar en la operatividad diaria de la misma. Esto gracias a la clara identificación del accionista estatal; c) Produce estrategias más adecuadas y de más fácil implementación por parte de la gerencia debido a la existencia de un directorio funcional y con liderazgo en las organizaciones públicas; d) Garantiza una ciudadanía mejor informada y una organización más atractiva para lograr apoyos e inversión de recursos externos como consecuencia de la difusión de información del desempeño de las organizaciones públicas; e) Genera una mejor administración, más abierta y responsable, frente a sus propietarios y a la totalidad de sus stakeholders.

Respecto al tema, por solicitud de Colombia, la OCDE ha efectuado ya revisión de las prácticas de gobierno corporativo en las organizaciones estatales, de forma agregada para el país pero sin ahondar en ninguna entidad específica. El resultado de esta revisión está plasmado en un reporte general en el cual se incluye el análisis del marco regulador de la conformación de las Juntas Directivas y/o Consejos Directivos y de las normas y prácticas realizadas para el país (OCDE, 2013a). Este, además de los lineamientos que ha emitido la OCDE hasta el momento (2004), se constituye en un marco importante para revisar las decisiones y acciones que las organizaciones públicas están tomando actualmente en función de los temas de gobierno corporativo.

A pesar del informe y de los beneficios que se le atribuyen, en general las organizaciones públicas colombianas tienen dificultades en la implementación del gobierno corporativo fundamentalmente debido a restricciones legales y normativas que hacen demorados, inflexibles y jerárquicos los procesos de gestión pública y que hacen imposibles de implementar algunos cambios que este enfoque requiere.

No obstante lo anterior, es importante resaltar los importantes avances que el GSED ha tenido en la aplicación del gobierno corporativo, al punto de que puede ser considerada como un referente para las demás organizaciones públicas en Colombia, sobre todo si se considera que los desarrollos al respecto son precarios en las entidades públicas y que aún existe un largo camino por recorrer.

Con base en el análisis efectuado se consideran como aspectos importantes para el avance de la entidad estudiada el establecimiento de algunos principios directores de la estrategia corporativa, la regulación de las relaciones con los diferentes grupos de interés y el empoderamiento que se le ha dado a la gerencia para que pueda actuar autónomamente siempre que se mantenga la alineación estratégica con las políticas públicas.

Aguiló Fuster, J. I. (2004). Historia del pensamien- to económico. España: Universitat de les Illes Balears.

Arámbula, H., y Gómez Álvarez, D. (1993). La economía de los costos de transacción. Una explicación alternativa para el estudio de las organizaciones. Gestión y política pública, 2(2), 315-336

Ayala Espino, J., y González García, J. (2001). El neoinstitucionalismo, una revolución del pen- samiento económico. Comercio exterior, 51(1), 44-57.

Banco Mundial (2005). Herramienta 2: Elaboración de códigos de las mejores prácticas de gobier- no corporativo Tomo 1.Foro Mundial sobre Gobierno Corporativo. Washington D.C.: Banco Internacional de Reconstrucción y Fomento / Banco Mundial

Bolsa de Valores de Colombia -BVC-. (s.f.). Gobierno Corporativo - Cartilla informativa del Convenio Colombia Capital. Bogotá D.C.: Banco Interamericano de Desarrollo (BID) - Bolsa de Valores de Colombia (BVC).

Briano Turrent, G. d. C. (2012). Factores institucio- nales que inciden en la transparencia del gobier- no corporativo: un estudio en empresas cotiza- das. (Doctorado), Universidad de Cantabria, Santander.

Carroll, G. R., y Teece, D. J. (2000). Empresas, mercados y jerarquías: la perspectiva económi- ca de los costos de transacción. México: Oxford University Press.

Chandler Jr, A. D. (1987). La mano visible: La re- volución en la dirección de la empresa nortea- mericana. Madrid: Centro de Publicaciones del Ministerio del Trabajo y la Seguridad Social de España.

Coase, R. H. (1937). The Nature of the Firm. Economica, New Series, 4(16), 386-405.

Congreso de la República de Colombia (2005). Ley 964 de julio 8 de 2005: por la cual se dic- tan normas generales y se señalan en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para regular las actividades de manejo, aprovechamiento e inversión de recursos captados del público que se efectúen mediante valores y se dictan otras disposiciones. Bogotá: Diario O cial.

Congreso de la República de Colombia (1998). Ley 489 de diciembre 29 de 1998: por la cual se dictan normas sobre la organización y funciona- miento de las entidades del orden nacional, se ex- piden las disposiciones, principios y reglas gene- rales para el ejercicio de las atribuciones previstas en los numerales 15 y 16 del artículo 189 de la Constitución Política y se dictan otras disposicio- nes. Bogotá: Diario O cial.

Corporación Andina de Fomento (2010a). Gobierno Corporativo: Lo que todo empresario debe saber (2 ed.). Bogotá D.C.: Corporación Andina de Fomento - CAF.

Corporación Andina de Fomento (2010b). Lineamientos para el buen gobierno de las em- presas del Estado. Bogotá D.C.: Corporación Andina de Fomento -.

Corporación Financiera Internacional– IFC (2010). Guía Práctica de Gobierno Corporativo. Experiencias del Círculo de Empresas de la Mesa Redonda Latinoamericana. Washington: International Finance Corporation - IFC, Organization for Economic Co-operation and Development – OECD y Global Corporate Governance Forum - GCGF

Cuéllar Boada, F. H. (2010). El gobierno corporativo en empresas de agua y saneamiento. Nota Técnica No. 106. Washington, DC: Banco Interamericano de Desarrollo (BID).

De Andrés Alonso, P., y Santamaría Mariscal, M. (2010). Un paseo por el concepto de gobierno corporativo. Revista de Responsabilidad Social de la Empresa. Fundación Luis Vives.(5), 95-114.

Departamento Nacional de Planeación Colombia. (2008). Política para la organización del Grupo Social y Empresarial de la Defensa - GSED. Documento del Consejo Nacional de Política Económica y Social CONPES, No.3520.

Fernández Fernández, J. L. (2009). Edward Freeman y la teoría de los” Stakeholders” o Grupos de Interés. AECA: Revista de la Asociación Española de Contabilidad y Administración de Empresas (85), 48-50.

Fox, M. B., y Heller, M. A. (2006). Corporate Governance Lessons from Transition Economies. New Jersey: Princeton and Oxford, Princeton University Press.

Freeman, R. E. (1998). Stakeholder theory. En P. H. Werhane, R. E. Freeman, C. L. Cooper & C. Argyris (Eds.), The Blackwell encyclopedic dictio- nary of business ethics (pp. 602-606): Blackwell Business.

Gaete Quezada, R. A. (2010, Septiembre 23-25 de 2009). Participación de los stakeholders en la eva- luación del comportamiento socialmente respon- sable de la gestión universitaria: Perspectivas, obs- táculos y propuestas. Ponencia presentada en el XV encuentro AECA: “Decidir en época de crisis: transparencia y responsabilidad”, Valladolid.

Gandlgruber Bauer, B. (2004). Abrir la caja negra: teorías de la empresa en la economía institucio- nal. Análisis Económico, 19(41), 19-58.

Gómez Zorrilla, J., Ibarguen, A. y Gutiérrez, P. (2007). La experiencia de implementar gobier- no corporativo en mercados emergentes. En Experiencias exitosas de gobierno corpora- tivo en la región andina (p. 29-43). Bogotá: Periódicas Ltda.

Grupo Social y Empresarial de la Defensa – GSED – del Ministerio de Defensa Nacional – MDN - (2014a). Cátedra GSED. Bogotá.

Grupo Social y Empresarial de la Defensa – GSED – del Ministerio de Defensa Nacional – MDN - (2014b). Política de Gobierno Corporativo del GSED. Bogotá.

Jensen, M. C., y Meckling, W. H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), 305-360.

Krick, T., Forstater, M., Monaghan, P. y Sillanpaa, M. (2006). De las palabras a la acción. El com- promiso con los stakeholders. Manual para la práctica de las relaciones con los grupos de interés, 2. (p. 9-121). Barcelona: Account Ability – United Nations Environment Programme – Stakeholder Research Associates Canada Inc.

Ministerio de Defensa Nacional (2011). Decreto 4177 de noviembre 03 de 2011: por el cual se conforman unos Organismos de Coordinación y Consulta del Sector Defensa adscritos al Ministerio de Defensa Nacional.Bogotá: Diario O cial.

Mizruchi, M. S. (2004). Berle and Means revisited: The governance and power of large US corpora- tions. Theory and Society, 33(5), 579-617.

North, D. C. (1990). La nueva economía institucio- nal. Revista Libertas, 12(142), 1-6.

Olcese, A. (2005). Teoría y práctica de buen gobierno corporativo. Barcelona: Marcial Pons, ediciones jurídicas y sociales S.A.

Oportunidad Estratégica (2007). Consultoría para el Fortalecimiento del Grupo Social y Empresarial de la Defensa GSED, Bogotá D.C.: Grupo Social y Empresarial de la Defensa - GSED.

Organization for Economic Co-operation and Development – OECD (2013a). Colombian SOEs: A Review Against the OECD Guidelines on Corporate Governance of State-owned Enterprises. París: OECD Publications Service.

Organization for Economic Co-operation and Development – OECD (2013b). Balancing Commercial and Non-Commercial Priorities of State-Owned Enterprises. París: OECD Publications Service.

Organization for Economic Co-operation and Development – OECD (2011). Enhancing the Role of the Boards of Directors of State- Owned Enterprises. París: OECD Publications Service.

Organization for Economic Co-operation and Development - OECD (2005a). Corporate Governance of State-Owned Enterprises: Changes and reform in OECD countries since 2005. París: OECD Publications Service.

Organization for Economic Co-operation and Development – OECD (2005b). OECD Guidelines on Corporate Governance of State- Owned Enterprises. París: OECD Publications Service.

Organization for Economic Co-operation and Development – OECD (2004). Principles of cor- porate governance. París: OECD Publications Service

Portafolio (2013). 1.001 compañías del año en Colombia.

Rivera Rodríguez, H. A., & Malaver Rojas, M. N. (2011). La organización: los stakeholders y la responsabilidad social (Vol. 97). Bogotá D.C.: Universidad del Rosario.

Sanabria Rangel, P. E. (2006). Gobierno corpora- tivo: Discurso o práctica empresarial. Revista Management, 15(26), 129-144.

Sisón, A. (2013). De la organización del estado al gobierno corporativo. Recuperado el 12-Dic- 2013. Disponible en https://www.unav.es/adi/UserFiles/CvFiles/Files/35546/journal70.pdf.

Toboso, F. (1997). ¿En qué se diferencian los enfoques de análisis de la vieja y la nueva economía institucional? Hacienda Pública Española, 4(143), 175-192.

Vargas Hernández, J. G. (2005). Análisis de Fundamentos de la Teoría Institucional. Revista Digital Universitaria, 6(8), 1-21.

Vives, X. (2007). El buen gobierno de las empre- sas públicas (Vol. 07/12). Barcelona: IESE Business School.

Williamson Oliver, E. (1985). Transaction Cost Economics. En E. Williamson Oliver (Ed.), The economic institutions of capitalism: Firms, mar- kets, relational contracting (pp. 15-42). New York: The Free Press.